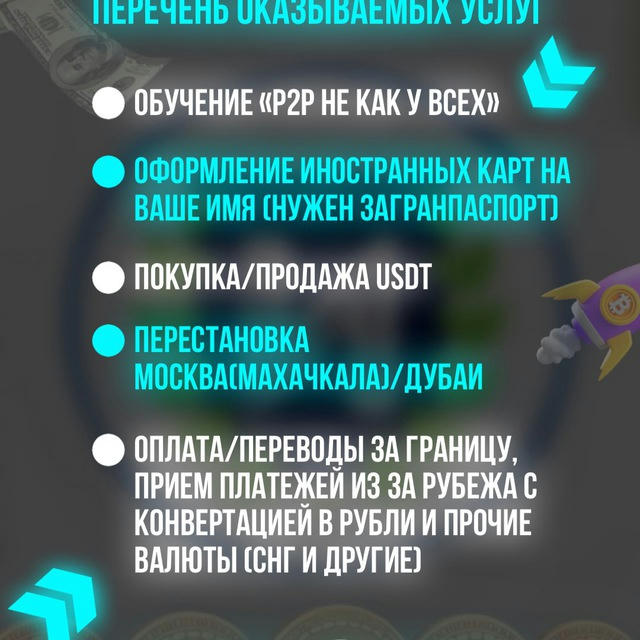

Тот самый 115-ФЗ

Реалии жизни в условиях антиотмывочного Закона 115-ФЗ. Взгляд изнутри. ☑️ Проверка контрагента / Помощь 115-ФЗ @CheckPartnerBot 📨Связь с админом канала @tot115fz_bot 💻Сайт https://seb115fz.ru YouTube https://youtube.com/@tot115fz?feature=shared

Mostrar más21 009

Suscriptores

+1624 horas

+3957 días

+69030 días

Menciones entrantes TOP

01

892

~131

14.70%

46Menciones

26.44%De todas las menciones

02

4.5k

~1.7k

37.67%

12Menciones

6.90%De todas las menciones

03

1.5k

~71

4.75%

8Menciones

4.60%De todas las menciones

04

575

~431

75.22%

6Menciones

3.45%De todas las menciones

Menciones salientes TOP

Carga de datos en curso...

Republicaciones y menciones de canal

Carga de datos en curso...

Menciones por Categoría

Carga de datos en curso...

Menciones por GEO

Carga de datos en curso...

Reposts y menciones del canal

211

~22

10.43%

1.2k

~1.3k

111.72%

2.6k

~1.9k

72.42%

2.2k

~1.2k

57.25%

9.9k

~6.7k

67.58%

211

~22

10.43%

1.5k

~71

4.75%

211

~22

10.43%

1.4k

~323

23.51%

1.5k

~71

4.75%

1.5k

~71

4.75%

978

~138

14.24%

1.7k

~818

49.49%

211

~22

10.43%

17.3k

~3.7k

21.46%

211

~22

10.43%

211

~22

10.43%

1.7k

~1.1k

62.20%

6.0k

~2.3k

38.84%

11.7k

~6.6k

56.70%

9.0k

~5.7k

63.97%

9.0k

~5.7k

63.97%

1.5k

~71

4.75%

1.4k

~325

22.89%

1.5k

~71

4.75%

4.5k

~1.7k

37.67%

1.1k

~502

46.74%

4.5k

~1.7k

37.67%

575

~431

75.22%

2.7k

~447

16.48%

331

~103

31.12%

3.2k

~945

29.92%

539

~243

45.08%

27.9k

~9.2k

32.98%

1.4k

~325

22.89%

240

~85

35.86%

2.2k

~800

35.70%

4.5k

~1.7k

37.67%

575

~431

75.22%

1.4k

~325

22.89%

892

~131

14.70%

211

~22

10.43%

1.5k

~71

4.75%

575

~431

75.22%

211

~22

10.43%

4.5k

~1.7k

37.67%

211

~22

10.43%

211

~22

10.43%

376

~187

49.73%

892

~131

14.70%

309

~150

48.54%

796

~388

48.68%

2.2k

~1.0k

46.04%

1.5k

~71

4.75%

892

~131

14.70%

13.9k

~438

3.15%

4.5k

~1.7k

37.67%

4.5k

~1.7k

37.67%

238

~172

72.27%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

978

~138

14.24%

978

~138

14.24%

978

~138

14.24%

398

~202

50.75%

398

~202

50.75%

398

~202

50.75%

1.4k

~323

23.51%

796

~388

48.68%

10.3k

~402

3.90%

17.3k

~3.7k

21.46%

225

~79

35.11%

21.5k

~1.5k

6.97%

292

~39

13.36%

![Darknet News [DarkNews.pro]](https://img.telemetr.io/c/1f93Ag/5415794688008501602?ty=x)

12.9k

~2.8k

21.55%

6.0k

~2.3k

38.84%

11.7k

~6.6k

56.70%

2.7k

~447

16.48%

211

~22

10.43%

892

~131

14.70%

126.8k

~65.6k

51.76%

575

~431

75.22%

31.2k

~16.7k

53.69%

712

~262

36.69%

575

~431

75.22%

4.5k

~1.7k

37.67%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

211

~22

10.43%

17.3k

~3.7k

21.46%

1.5k

~71

4.75%

109.6k

~25.0k

22.87%