بيان الارباح والخسائر للمطعم ( P&L ) وكيفيه عمله خطوه بخطوه

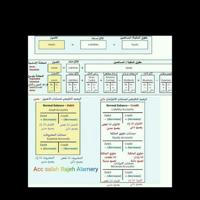

تعريف قائمة الدخل ( بيان الارباح والخسائر )

قائمة الدخل، أو بيان الأرباح والخسائر، هي عرض مالي يوضح ربحية المطعم خلال فترة زمنية محددة. تُستخدم هذه القائمة من قبل أصحاب المطاعم لتتبع أداء أعمالهم، واتخاذ قرارات مالية سليمة، وجذب المستثمرين، والوفاء بالتزاماتهم الضريبية.

مكونات قائمة الدخل للمطاعم:

تتكون قائمة الدخل للمطاعم من العناصر التالية:

1. الإيرادات:

تشمل جميع المبيعات التي حققها المطعم خلال الفترة الزمنية المحددة، مثل مبيعات الطعام والشراب والخدمات الأخرى.

يجب تصنيف الإيرادات حسب نوعها، مثل مبيعات المأكولات والمشروبات، وخدمات التوصيل، والإيرادات من الفعاليات الخاصة.

2. تكلفة البضائع المباعة (COGS):

تمثل التكلفة المباشرة للمكونات والمواد الخام المستخدمة في تحضير الطعام والشراب المباعين خلال الفترة الزمنية المحددة.

تشمل تكلفة البضائع المباعة عادةً عناصر مثل تكلفة اللحوم، ومنتجات الألبان، والمنتجات الطازجة، والمكونات الأخرى.

3. إجمالي الربح:

يُحسب عن طريق طرح تكلفة البضائع المباعة من الإيرادات.

يمثل إجمالي الربح ربحية المطعم الأساسية من مبيعاته.

4. المصروفات التشغيلية:

تشمل جميع النفقات غير المباشرة المرتبطة بتشغيل المطعم، مثل:

إيجار المبنى

رواتب الموظفين

فواتير الخدمات

تكاليف التسويق

تكاليف الإصلاح والصيانة

مصاريف أخرى

5. صافي الدخل:

يُحسب عن طريق طرح المصروفات التشغيلية من إجمالي الربح.

يمثل صافي الدخل ربحية المطعم الصافية بعد احتساب جميع النفقات.

خطوات إنشاء قائمة دخل للمطاعم:

جمع البيانات:

يجب على أصحاب المطاعم جمع البيانات المتعلقة بالإيرادات وتكلفة البضائع المباعة والمصروفات التشغيلية خلال الفترة الزمنية المحددة.

يمكن الحصول على هذه البيانات من أنظمة نقاط البيع، وسجلات المخزون، وسجلات المحاسبة.

حساب الإيرادات:

يجب جمع جميع مبيعات الطعام والشراب والخدمات الأخرى خلال الفترة الزمنية المحددة.

يجب تصنيف الإيرادات حسب نوعها.

حساب تكلفة البضائع المباعة:

يجب تحديد تكلفة المكونات والمواد الخام المستخدمة في تحضير الطعام والشراب المباعين خلال الفترة الزمنية المحددة.

يمكن استخدام طريقة المتوسط المرجح لتحديد تكلفة البضائع المباعة.

حساب إجمالي الربح:

يجب طرح تكلفة البضائع المباعة من الإيرادات لحساب إجمالي الربح.

حساب المصروفات التشغيلية:

يجب جمع جميع النفقات غير المباشرة المرتبطة بتشغيل المطعم خلال الفترة الزمنية المحددة.

يجب تصنيف المصروفات التشغيلية حسب نوعها.

حساب صافي الدخل:

يجب طرح المصروفات التشغيلية من إجمالي الربح لحساب صافي الدخل.

نصائح لإنشاء قائمة دخل فعالة للمطاعم:

استخدم برنامج محاسبة متخصص بالمطاعم لتسهيل عملية جمع البيانات وحساب الأرقام.

تأكد من دقة البيانات المستخدمة في القائمة.

قم بتحليل القائمة بانتظام لتحديد مجالات تحسين الربحية.

استخدم القائمة لمقارنة أداء المطعم على فترات زمنية مختلفة.

استخدم القائمة لتحديد نقاط القوة والضعف في عمل المطعم.

استخدم القائمة لاتخاذ قرارات مالية مستنيرة.